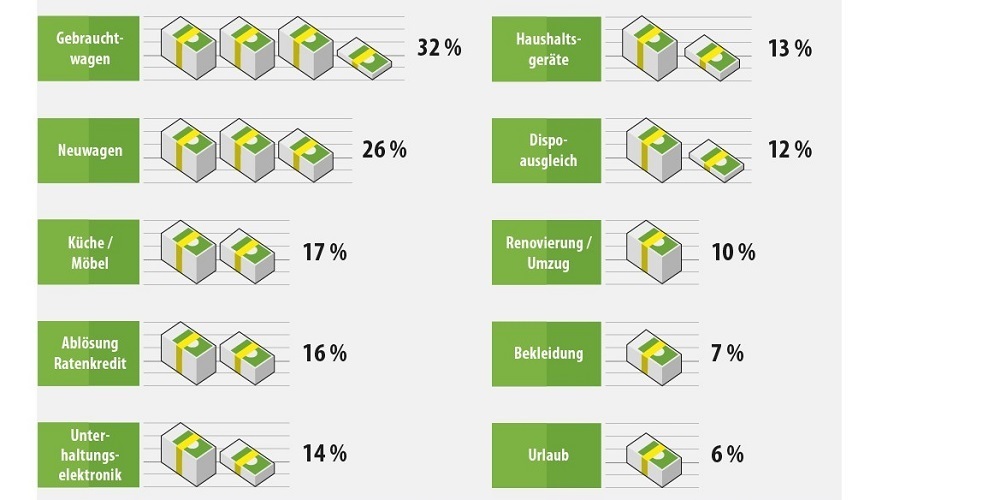

Die beliebtesten Kreditgründe

In Deutschland wurden die Kreditgründe jetzt eingängig erforscht. Herausgenommen aus den Statistiken sind jedoch immer die Grossinvestitionen, also die Immobilienkredite. Bei ihnen liegt die Messlatte unweit höher und sie können auch nicht als reine Konsumentenkredite gezählt werden. Aber wofür nimmt man einen Kredit auf?

Autos: Sowohl Gebrauchtwagen als auch Neuwagen werden häufig finanziert

Die Deutschen lieben ihr Auto. So ist es nicht verwunderlich, dass das vierrädrige Gefährt auf den ersten beiden Plätzen steht. Eine Überraschung gibt es dennoch:

- Gebrauchtwagen – sie stehen auf Rang eins. 32 Prozent des Kreditvolumens geht jährlich über die Theke eines Gebrauchtwagenhändlers. Mittlerweile dürften sich diese Zahlen noch verändert haben, da seit 2021 die Nachfrage nach Gebrauchtwagen dank Lieferproblematiken deutlich gestiegen ist.

- Neuwagen – mit 26 Prozent geht das zweitgrösste Kreditvolumen in den Neuwagenkauf. Auch hierbei wundert die Verteilung nicht, denn angesichts der Neuwagenpreise ist es nur natürlich, dass Fahrzeuge finanziert werden.

Küche und Einrichtung: Grosse Anschaffungen auf Pump

Die nachfolgenden Plätze werden mit 17 Prozent an die Einkäufe von Küchen und Möbeln belegt. Leider sind die Statistiken jedoch nicht detailliert und beziffern, was unter die Möbel fällt. Während es angesichts von Küchen noch relativ leicht ist, einen durchschnittlichen Preis herauszufinden, sieht es bei Möbelstücken ganz anders aus. Es macht einen Unterschied, ob eine Wohnung mit Stücken aus einem Möbelhaus, einem Designmöbelhaus oder auch aus einem bekannten schwedischen Möbelhaus eingerichtet wird. Im letzten Fall können Summen von 5.000 Euro für eine Wohnung ausreichen, im Designfall natürlich nicht.

Anders verhält es sich bei Küchen. Werden die Einstiegsküchen von bis zu 2.000 Euro herausgenommen, belaufen sich die Kosten meist durchschnittlich auf 8.000 Euro oder mehr. Nach oben ist die Grenze nicht gesetzt. Solche Anschaffungen werden gewiss häufig über einen Kredit finanziert, wobei viele Käufer sicher die Händlerfinanzierung nutzen.

Ablöse alter Kredite: Der lukrative Schuldentausch

Die Umschuldung eines alten Ratenkredits liegt auf dem nächsten Rang. 16 Prozent der Kredite werden in Deutschland dazu genutzt, einen alten Kredit umzuschulden. Das dürfte sich sobald auch nicht ändern:

- Kosten – neue Kredite sind rein von den Zinsen her wesentlich kostengünstiger als alte Kredite. Mit der Umschuldung sparen die Verbraucher somit bares Geld.

- Entwicklung – sicherlich ist absehbar, dass in Deutschland das Zinsniveau steigt. Bis es allerdings auf dem Niveau von früher ist, vergehen noch etliche Jahre.

Mit 12 Prozent der Kredite belebt die Ablöse des Dispositionskredits zwar einen hinteren Rang, ist aber dennoch unter den beliebtesten Krediten zu finden. Dabei wäre es aus finanzieller Sicht oft weitaus wichtiger, den Dispo abzulösen. Die Kreditzinsen belaufen sich teils auf fast 10 Prozent, wodurch die Ablöse durch einen günstigeren Kleinkredit wesentlich empfehlenswerter wäre.

Unterhaltungselektronik und Haushaltsgeräte: Reine Konsumfinanzierungen

Mit 14 respektive 13 Prozent gibt es hier keine grossen Unterschiede. Allerdings sagt die Statistik wieder nicht aus, was sich hinter der Unterhaltungselektronik verbirgt und ob Finanzierungen über den Handyvertrag automatisch mit eingerechnet werden.

Auch bei den Haushaltsgeräten mag mitunter Unsicherheit herrschen: Zählen moderne Saugroboter nun zu den Haushaltsgeräten oder stellen sie doch eher eine Variante der Unterhaltungselektronik dar? Was ist mit digitalen Assistenten wie Amazons Alexa oder Google? Einerseits sind sie pure Unterhaltungselektronik, steuern aber auch mitunter den Haushalt.

Urlaub, Bekleidung, aber auch die Renovierung und der Umzug, stellen eher marginale Kreditanteile dar. Bezüglich der Renovierung könnte dies an anderen und speziellen Kreditformen liegen, doch Bekleidung oder Urlaube werden von den Deutschen eher weniger finanziert.

Die beliebtesten Kreditgründe der Schweiz

Grundsätzlich hatte in der Schweiz schon jede dritte Person einen eigenen Kredit. Doch wofür wird das Geld genutzt? Auch hier zeigt sich: Kreditnehmer haben in verschiedenen Ländern zumindest ähnliche Präferenzen:

Fortbewegung: Auch hierzulande dominiert das Auto

Auch in der Schweiz werden die Kredite überwiegend für die Anschaffung eines neuen Wagens genutzt. Die Gründe sind bekannt, denn die Fahrzeuganschaffung betrifft Beträge, die wenig Bürger auf der hohen Kante haben.

Engpass: Überbrückungsgeld als rettender Anker

Tatsächlich nehmen die Schweizer häufig Kredite auf, um finanzielle Engpässe zu überbrücken. Rund 31 Prozent der Befragten gaben an, das Kreditgeld zur Überbrückung zu nutzen. Rund 21 Prozent nutzen das Geld, um Schulden zu tilgen oder offene Rechnungen zu begleichen. Im Fall der Schuldentilgung kann dies durchaus als eine Form der Umschuldung verstanden werden. Und wie sieht es bei den Rechnungen aus? Comparis fand Antworten:

- Steuerrechnungen - ist die Steuerrechnung höher als erwartet, werden Kredite zur Begleichung dieser Schulden genutzt.

- Reparaturen - auch unerwartete, dafür aber hohe Autoreparaturen werden über Kredite finanziert. Diese sorgen nicht selten für ein grosses Loch in der Haushaltskasse.

Ausbildung: Fort- und Weiterbildung finanzieren

Gerade die jungen Schweizer unter 35 Jahren sehen einen Kredit auch als Investition in ihre eigene Zukunft. So gaben rund 30 Prozent der Schweizer an, einen Kredit für die Ausbildung oder eine Fortbildung zu nutzen. 16 Prozent der allgemeinen Kreditgründe fielen in der Umfrage auf die Aus- oder Weiterbildung. Weitere Fakten:

- Höhe - die Höhe der genommenen Kredite ist enorm. Rund 17 Prozent der Befragten nahmen 20.000 Franken für die Ausbildung auf, 28 Prozent gaben einen Rahmen von 10.000 bis 20.000 Franken an.

- Mehrheit - rund 55 Prozent der Befragten gaben an, Kredite für die Ausbildung von bis zu 10.000 Franken aufgenommen zu haben.

Im Vergleich mit Deutschland nehmen die Schweizer Kredite also für sehr greifbare Zwecke auf. Allerdings trügt das Bild ein wenig: Da in der deutschen Statistik Studienkredite nicht aufgeführt werden, fallen sie in der Auflistung nicht ins Gewicht. Fakt ist jedoch, dass die speziellen Ausbildungs- und Studienkredite jährlich vergeben werden.