Ratschlag #1

Schützen Sie sich vor der Teilzeitfalle.

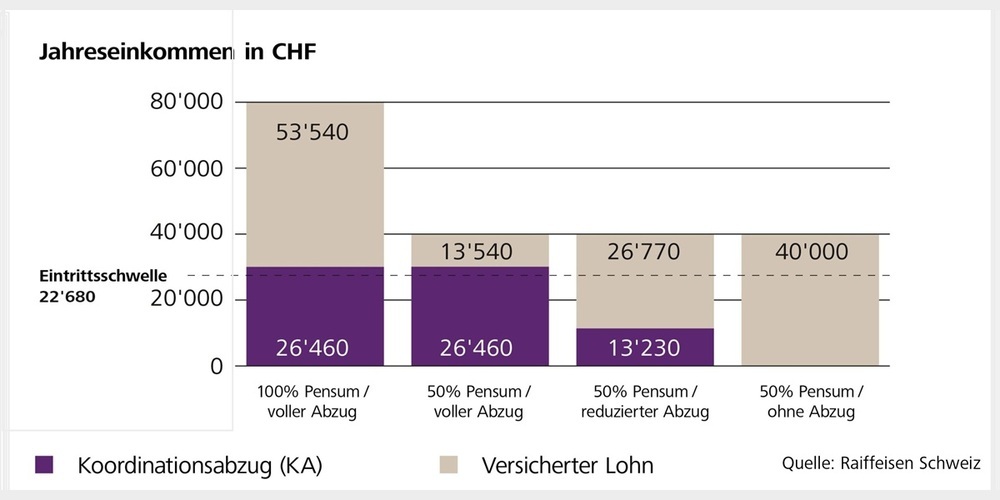

Das Schweizer Vorsorgesystem ist auf Vollzeitpensen ausgerichtet. Bei der Pensionskasse ist das am deutlichsten spürbar: Hier ist nur der Lohn versichert, der nach dem Koordinationsabzug von CHF 26'460.– übrigbleibt. Bei Teilzeitlöhnen ist das oft nicht mehr sehr viel. Entsprechend klein fallen die Einzahlungen in die Pensionskasse aus. Beträgt der Jahreslohn weniger als CHF 22'680.– (Stand 2025), ist der Pensionskassenanschluss nicht mal obligatorisch.

Die 1. Säule (staatliche Vorsorge, AHV) hat die Aufgabe, eine Grundrente zu gewährleisten, die die Existenz sichert. Die 2. Säule (berufliche Vorsorge, Pensionskasse) soll zusammen mit den Leistungen der 1. Säule den gewohnten Lebensstandard im Alter sichern. Der Koordinationsabzug stellt sicher, dass die Pensionskasse nur Beiträge auf den Lohnteilen erhebt, für die nicht schon die 1. Säule Leistungen ausrichtet. Dadurch wird vermieden, dass Lohnbestandteile doppelt versichert werden.

Sprechen Sie darum mit Ihrem Arbeitgeber: Es gibt Kassen, die auch tiefere Löhne versichern oder den Koordinationsabzug dem Beschäftigungsgrad anpassen. So können Sie mehr fürs Alter ansparen. Würde der Koordinationsabzug bei einem Jahreseinkommen von CHF 40'000 wie in der folgenden Grafik dargestellt, zur Hälfte reduziert, wäre der versicherte Lohnanteil CHF 26'770 anstatt CHF 13'540.

Grafik: